關鍵字

:

※封面圖片:翻攝自National Geographic ,

德國面臨燃煤與綠能衝突並存現象。

一窺德國2030年的電力市場:

達成65%綠能的方法與影響

文/Tony Yen (媽盟特約撰述)

照目前的進度,德國在2030年綠能發電佔比僅會達到55%。如果要滿足65%的政策目標,需要怎樣的配套政策?對於碳排、進出口、批售與零售電價又會有何種影響?

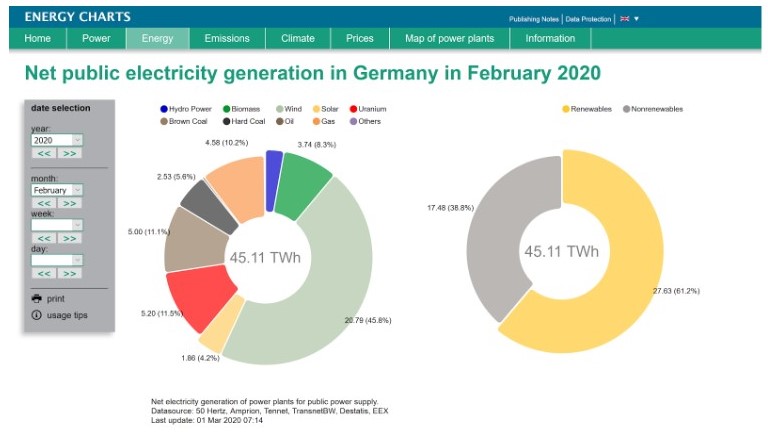

上個月綠能在德國公用發電占比突破60%,創下單月歷史紀錄。其中,風力發電更是有45%,風光兩種電力加起來則過半。另外,褐煤佔比僅11%、燃煤加總僅16.7%,也都是單月歷史新低。

不過,同我之前的文章所述,由於風能和光能的安裝速率過低,德國2030年綠能佔比達用電需求65%的目標,沒有額外政策支持下是無法達到的。連帶地,按照目前的氣候法案與配套法案,德國2030年減碳目標會有4%左右的幅度,將無法被滿足。

目前政策下綠能發展最有可能的結果是甚麼?需要哪些額外政策支持,才能補足這與2030年目標之間的差異?65%的綠能對於電力市場又會有哪些影響?Agora Energiewende近日刊出的報告《Die Ökostromlücke, ihre Effekte und wie sie gestopft werden kann》對這些問題做了充分說明。

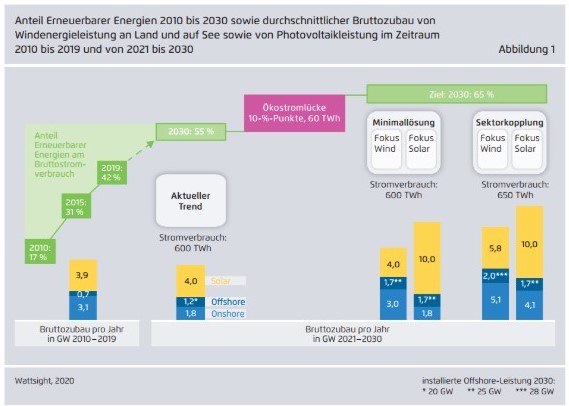

從55%提升到65%的可能性

根據報告,如果不考慮額外政策、按照當前綠能發展速率,在2030年時德國綠能占用電需求比例僅會達到55%。這是假設未來10年每年增加4GW的光能、1.2GW離岸風能、以及1.8GW陸上風能,並考慮老舊風光機組屆齡20年陸續更新的結果。

2030年德國綠能占比的五種情境:

無額外政策、無部門耦合下加速發展風能或光能、

有部門耦合下加速發展風能或光能。

若欲達成原定65%的綠能目標,報告指出4種可能的情境:首先是沒有部門耦合的情況下,分別加速風能或光能的設置速率;此時德國2030年的用電需求和今日相若,兩種情境下風能和光能每年各需發展4.7GW和10GW。

剩下兩種情境下,運輸部門、供熱和工業部門在未來10年有較明顯的電力化,用電需求提升7.7%左右,使發展風能或發展光能為主的情境,都需要更快的風光設置速率。

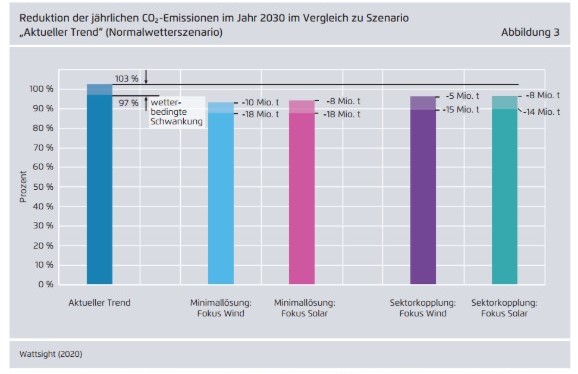

加速發展綠能對碳排的影響

如果前述4種加速情境任一能達成,最直觀的影響就是能降低能源部門的碳排。沒有部門耦合的情境裡,德國電力系統2030年的碳排可以下降800萬到1800萬噸二氧化碳當量,有部門耦合的情境裡則可下降500萬到1500萬噸二氧化碳當量。其中,加速發展風能的減碳幅度略大於加速發展光能。

不同情境下電力系統碳排變化。

因為取不同年度的歷史氣象資料做模擬,減碳幅度會有差異。

做為比較,德國聯邦環境部近日的研究指出目前氣候法案下,德國2030年的碳排預估為6億1400萬噸二氧化碳當量(較1990年下降51%),較政策目標(5億4300萬噸二氧化碳當量,較1990年下降55%)還差了7100萬噸二氧化碳當量。亦即沒有部門耦合的情況下,加速綠能設置能夠彌補11%到25%的碳排目標落差。

有部門耦合的情況下,雖然電力部門碳排略為增加,但卻能取代石油或燃氣在其他部門較沒效率的燃燒,因此減碳貢獻應該會顯著增加。假設傳統內燃引擎載具的燃料使用效率為電動載具的39%、而使用石油的直間接碳排為每百萬焦耳179克二氧化碳當量,則每增加1兆度的電動載具用電需求,可以減少運輸部門1.67百萬噸的二氧化碳當量碳排-當然,前提是反彈效應(rebound effect)可以忽略(該效應大約會增加13%的運輸需求)。在報告的模擬中,運輸和工業部門因部門耦合而增加的電力需求為50兆度,2030年的碳排目標落差應該能藉此完全補足。

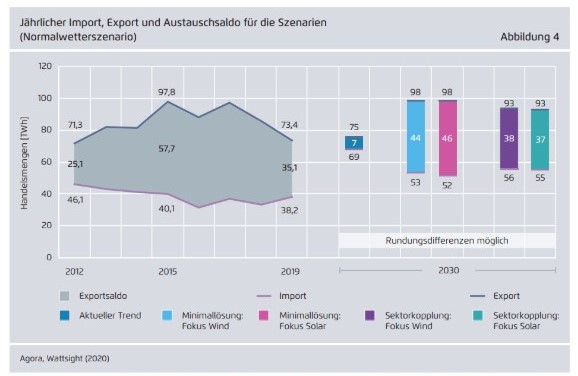

加速發展綠能對電力進出口的影響

在沒有加速發展綠能的情況下,2030年德國的電力系統會因為老舊傳統電廠大量除役、批售電力價格上升等因素,使進出口幾乎平衡。

沒有部門耦合而加速發展風光的話,會因為平均批售電價降低而使德國向鄰國出口電力的量大增。有部門耦合的話則會因為國內用電需求增加而降低出口、增加進口,但整體來說淨出口量仍會遠大於進口量。

不同情境下德國電力市場的進出口量。

可以看到沒有額外政策下進口量最高、出口量最少。

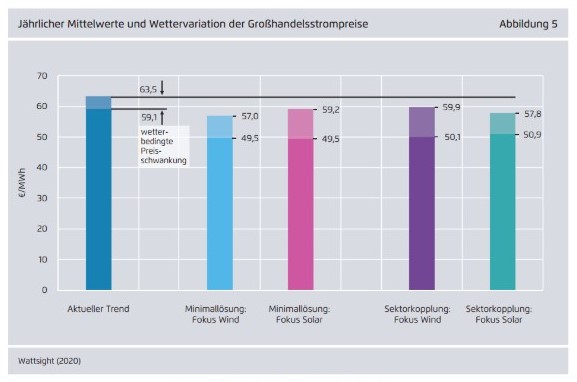

加速發展綠能對批售與零售電價的影響

最後,報告討論了加速發展綠能對於批售與零售電價的影響。在沒有額外政策的情境裡,德國的電力市場會有最高的批售電價,理由同前所示,係因缺乏綠能在電力市場會增加邊際電廠的成交價格。雖然根據模擬的天候條件不同,批售電價的會有高低落差,其他四個情境之間的差距其實沒有很大;和無額外政策的情境相比,加速綠能可以減少每千度3.6歐元到9.6歐元的批售電價。考量到無額外政策的情境平均會有每千度60歐元的批售電價,這樣的影響十分輕微。值得留意的是,由於光能相較於風能,和歐洲的用電量的季節相關性較差,發展光能為主的情境會有較大的季節性價格波動。

不同情境下德國電力市場的批售電價。

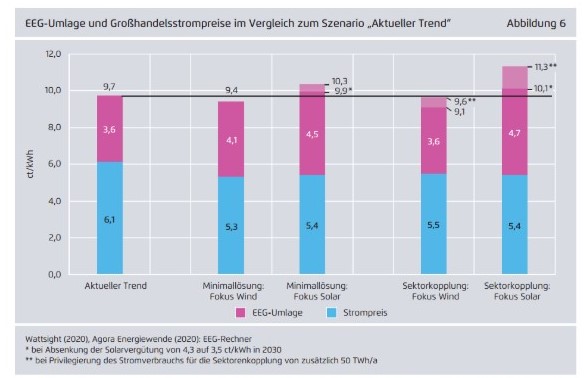

另一方面,加速發展綠能對零售電價的影響就又更少了。這是因為到了2030年,隨著老舊綠能更換、新建綠能躉購費率大幅調低下,綠能業者僅有25%到35%的時間會取得躉購費率(注)。加速綠能的不同情境對零售電價的影響亦不相同;發展風能為主的情境,會減少零售電價中,批售電價和躉購費用的比例(減幅每千度1到6歐元);發展光能為主的情境則會每千度增加2到16歐元。變動的原因除了天候因素,躉購費率下降趨勢、工業部門電力化後的新增用電是否獲得躉購費用減免,也是關鍵因素。

(注:德國的躉購費率制度係隨批售電價結果而變,當批售電價高於躉購費率時綠能業者不會取得躉購費率、當批售電價低於費率時業者取得差價、當批售電價為負連續超過6小時則業者億無法取得躉購費率,可以視為簡易版的滑動式躉購溢價。)

不同情境下德國批售電價和躉購費用對零售電價的貢獻。

注意四個額外情境中即使是最高的估計值(每千度113歐元),

其實也跟目前批售電價和躉購費用對零售電價的貢獻相若

(2020年的估計為每千度118.2歐元),而最低的估計值

(每千度91歐元)則低於2012年以來的歷史最低值(每千度95.8元)。

報告總結:德國能源轉型的「三支箭」

報告最後總結,德國欲達成2030年的綠能佔比目標是可行的,但底下三件重要的事情必須至少達成兩項:

1.克服當前陸上風能發展受阻的障礙。

(注:主要是部分邦政府過於苛刻的距離限制和不當的競標設計)

2.加速屋頂太陽能的普及率以及地面型太陽能的建置。

3.在當前2030年20GW的離岸風能目標之外,做出額外的規劃。

如果考慮到2050年碳中和的長期目標,則以上三件事情最終都必須完成。相較於上一個10年,風光建設必須以高昂的代價開始,未來10年這樣加速發展綠能不僅可行、且也十分合理。綠能的設置到這個時候已經是最具成本有效性的新增能源選項,而額外的綠能不僅能些微降低批售電價、對零售電價也不會有明顯影響。

更進一步地,在躉購費用總支出即將開始下降的當前,如果將新增的碳定價項目拿來減輕一般消費者的躉購費用分攤,對於能源轉型的支持率應該只會更加上升才是。凡此種種來看,政治魄力似乎才是未來10年德國能源轉型能否成功的關鍵。