關鍵字

:

核能、綠能、火力發電:如何判斷誰才能有效供應未來的能源需求?

從社會新陳代謝的觀點,看綠能或其他能源的未來

文/Tony Yen (媽盟特約撰述)

一般在看能源新聞時,常常哪裡又出現甚麼新核電廠完工、哪裡又有甚麼再生能源計畫創下歷史新低的發電成本等標題同時浮現。然而,過度聚焦於單一個案的比較,其實會見樹不見林,難以判斷能源轉型的真正趨勢。今天,我們從巨觀的「社會新陳代謝」觀點,比較不同能源選項的兩個重要指標:能源投資報酬率以及基礎再生數,並說明為什麼這樣的系統性分析,才能理解能源轉型的全貌。

技術選項的能源投資報酬率

所謂的能源投資報酬率就是能源設備生命週期可產生的能源,和設備在過程所需消耗的能源的比例。很明顯地,一技術的能源投資報酬率要超過1,方能對社會產生淨的能源供給量。事實上,論者進一步指出,由於近代社會的複雜性,一種能源技術的能源投資報酬率最好要遠大於1,才能支撐社會的合理發展。

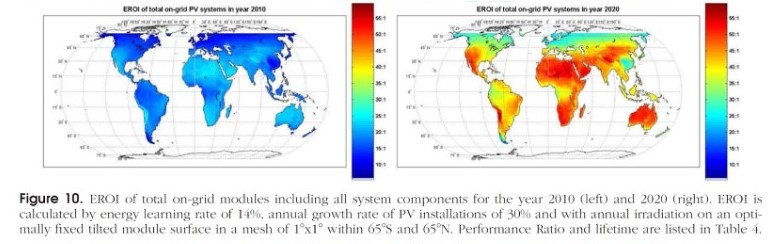

過去一篇討論核能碳排計算的文章,我們就有提到隨著燃料開採的礦址條件的日益劣化,傳統能源選項的能源投資報酬率有漸漸下滑的趨勢;這是既有核能和火力發電技術都會遇到的問題。另一方面,再生能源的建置雖然也有能資源的需求,但隨著建置經驗,單位裝置容量的能源需求量其實是逐年下降的;這造成綠能的能源投資報酬率在過去幾十年下來有顯著提升;過去十年,全球太陽能的能源投資報酬率,就從10至25,顯著提升到20至60的區間中。

目前,每投注一單位能源用於發展傳統能源,能換來大約5單位的能源產出;但同樣的能源如果拿來發展太陽能,已經至少有20單位的能源產出。就社會的能源新陳代謝需求來看,再生能源的建置顯然已經優於傳統能源。

技術選項的基礎再生數

然而能源投資報酬率並不是一能源技術能否滿足社會新陳代謝量的唯一指標。尤其在能源轉型的過程裡,同等重要的是一能源技術的基礎再生率是否大於1。基礎再生數是一技術新建容量和除役容量的比值(這概念是挪用自公衛領域,詳情可參考此處)。這個指標的意義在於,一能源技術的裝設速度必須大於老舊機組的淘汰速度,才能有效成長。這個指標和一能源技術的每年投資金額、單位投資金額等財務指標息息相關;該能源技術必須足夠便宜、同時也要取得足夠的投資金流,裝設速率才能遠超過退休速率。

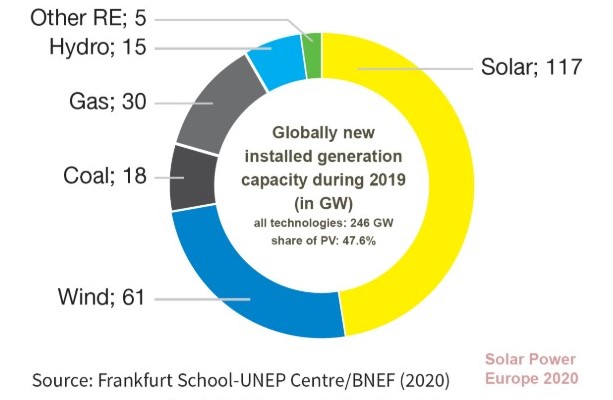

眾所周知,由於綠能近幾年迅速的成本降幅,使其已經成為全球能源領域的新裝置容量的主流。彭博新能源財經等相關統計指出,2019年全球電力系統裝置容量淨增加量為246GW,其中太陽能便佔了117GW、風能佔了61GW。綠能的成長速率遠超過老舊機組的退休速率,這是毋庸質疑的;假設太陽能板平均20年的壽命,則將2000年代初期的太陽能板設置速率和2019年的裝置容量做比較,可推估太陽能目前的基礎再生數數量級,在100到1000之間。

2019年全球電力系統裝置容量各種能源技術別的淨增加量

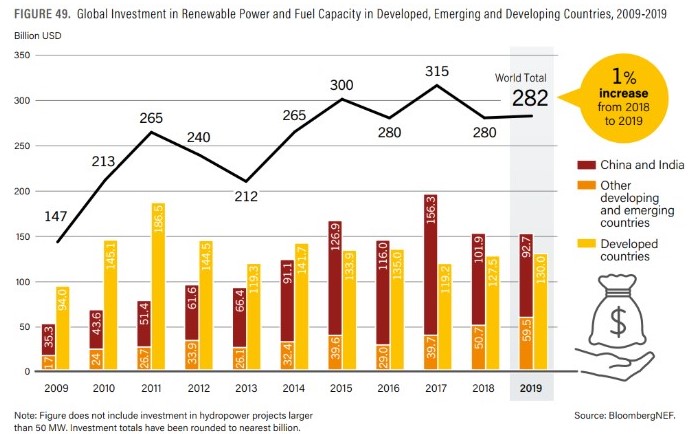

在這股趨勢當中,全球對風能或光能的總投資金額其實沒有顯著變化(甚至因為今年的全球性肺炎疫情,可能會有下降);然而因為綠能的單位成本同時下降,同樣投資金額可以裝設的風光機組總量變得更多了,這又促更進一步的成本跌幅。這樣的正向循環似乎還看不出停止的跡象,也讓綠能持續擔任能源轉型的主角。

全球對再生能源的投資金流雖然自2015年以來便持平,

但因為綠能成本持續下降,綠能增長量在同期仍不斷成長。

資料來源:REN21全球現況報告,2020年。

.jpg)

彭博新能源財經統計,2019年再生能源的投資金流,

為其他發電技術加總的三倍。

資料來源:REN21全球現況報告,2020年。

綠能才是人類能源需求的未來

從以上各種社會新陳代謝的觀點衍生的指標與討論可以看出,綠能不僅將持續做為今後能源轉型的主角,也是維繫社會的能源新陳代謝量在合理區間、又能迅速達成深度低碳的最佳能源選項。

注:

由於方法學不同和資料庫的完整性與更新速度,不同機構對於同一統計量(各能源淨新增量、投資金流)等等可能會有所差異。然而分析不同資料來源的共同定性特質、以及同一資料來源的長期趨勢,仍能提供一些重要啟示。因此我認為本文中的重要論點,不因這些統計方法學的細微差異,而失去說服力。